Enflasyon ile mücadele konusunda ABD Merkez Bankası Fed’in aldığı aksiyonlar ve verdiği mesajlarla birlikte “Dolar Endeksi” ve “ABD Tahvil Faiz Oranı” kavramları A’dan Z’ye yatırımcıların dilinde pelesenk oldu.

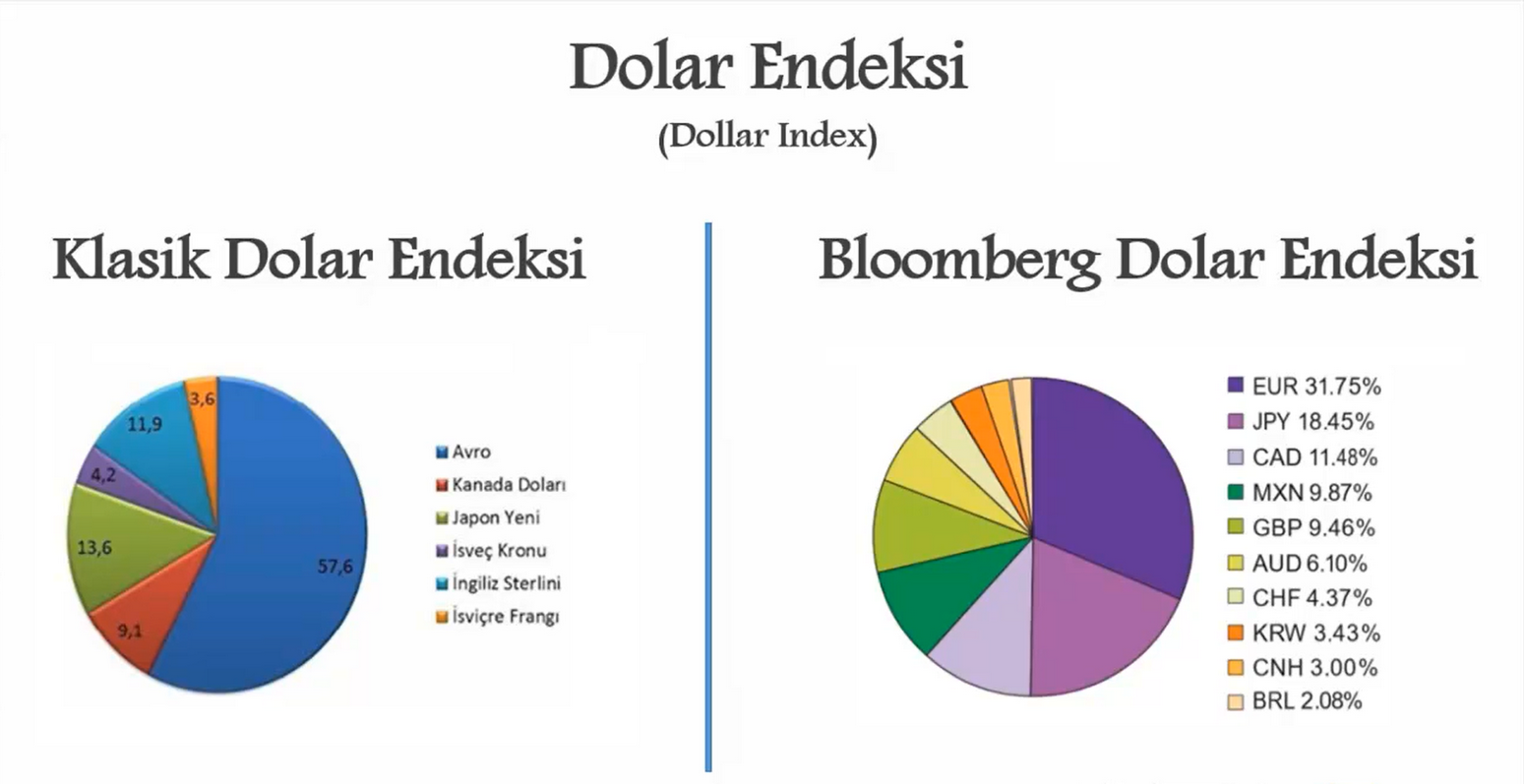

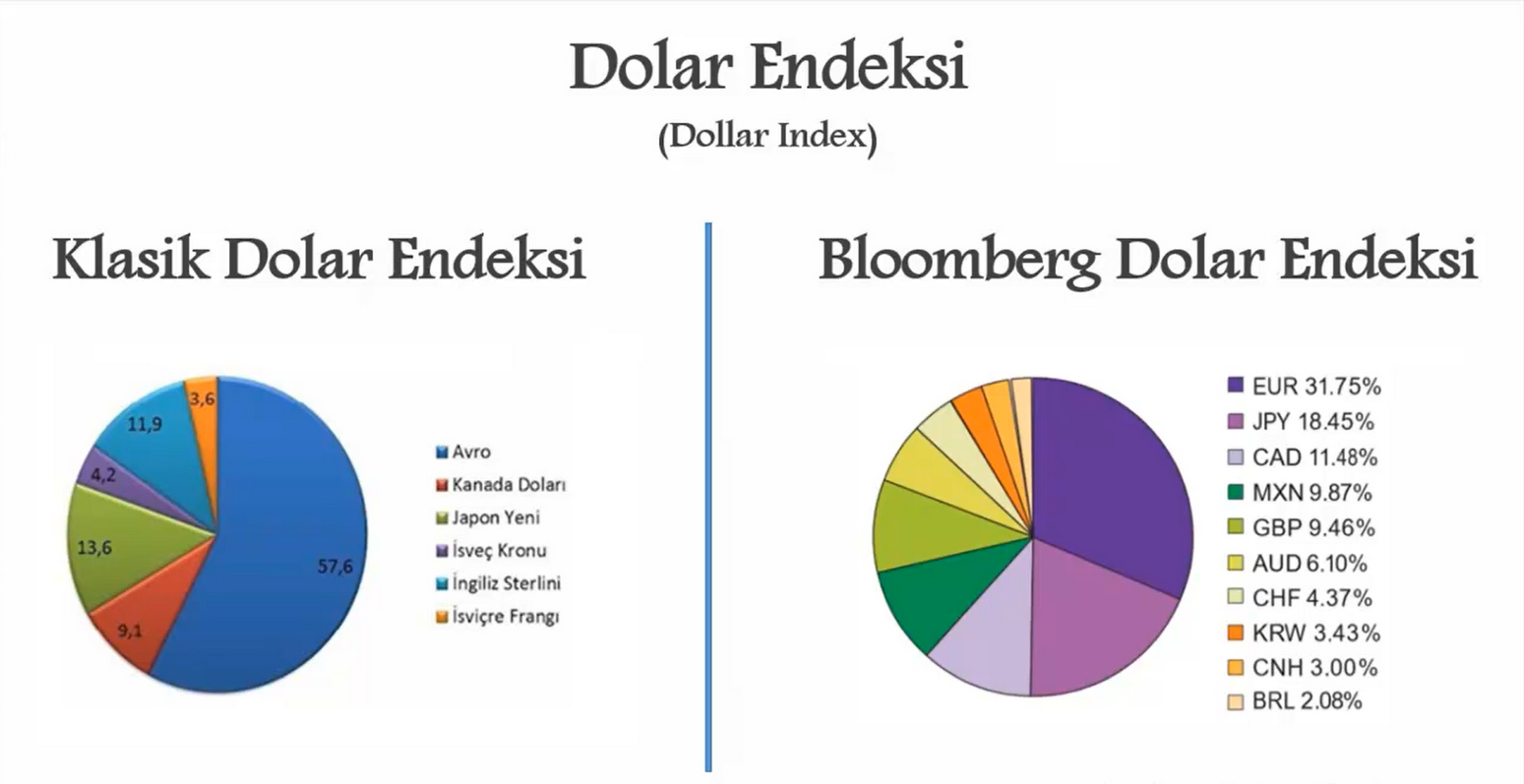

Dolar Endeksi (DXY); Klasik Dolar Endeksi ve Bloomberg Dolar Endeksi olarak ikiye ayrılmakla birlikte yatırımcılar bu endeksten ne anlamalı hususunda ABD Dolarının belirli para birimleri karşısındaki ağırlığı olarak dikkate alabilir. Burada 2 farklı endeks olmasının ana sebebi de yukarıdaki resimde görebileceğiniz gibi sepet içerisinde yer alan varlık sayısındaki değişimdir. Genellikle Klasik Dolar Endeksi takip edilmekle birlikte gelişmekte olan ülkelerin yer alması ile oluşan ticaret teması, Bloomberg Dolar Endeksinin cazibesini artırmıştır.

2 endeks içerisindeki ortak özellik, Euro para biriminin en yüksek ağırlığa sahip olması ve Euro’yu Yen’in takip etmesidir. O halde Euro bölgesinin ekonomik aktivitesine yönelik sonuçlar DXY fiyatlaması açısından önemli bir referans göstergedir.

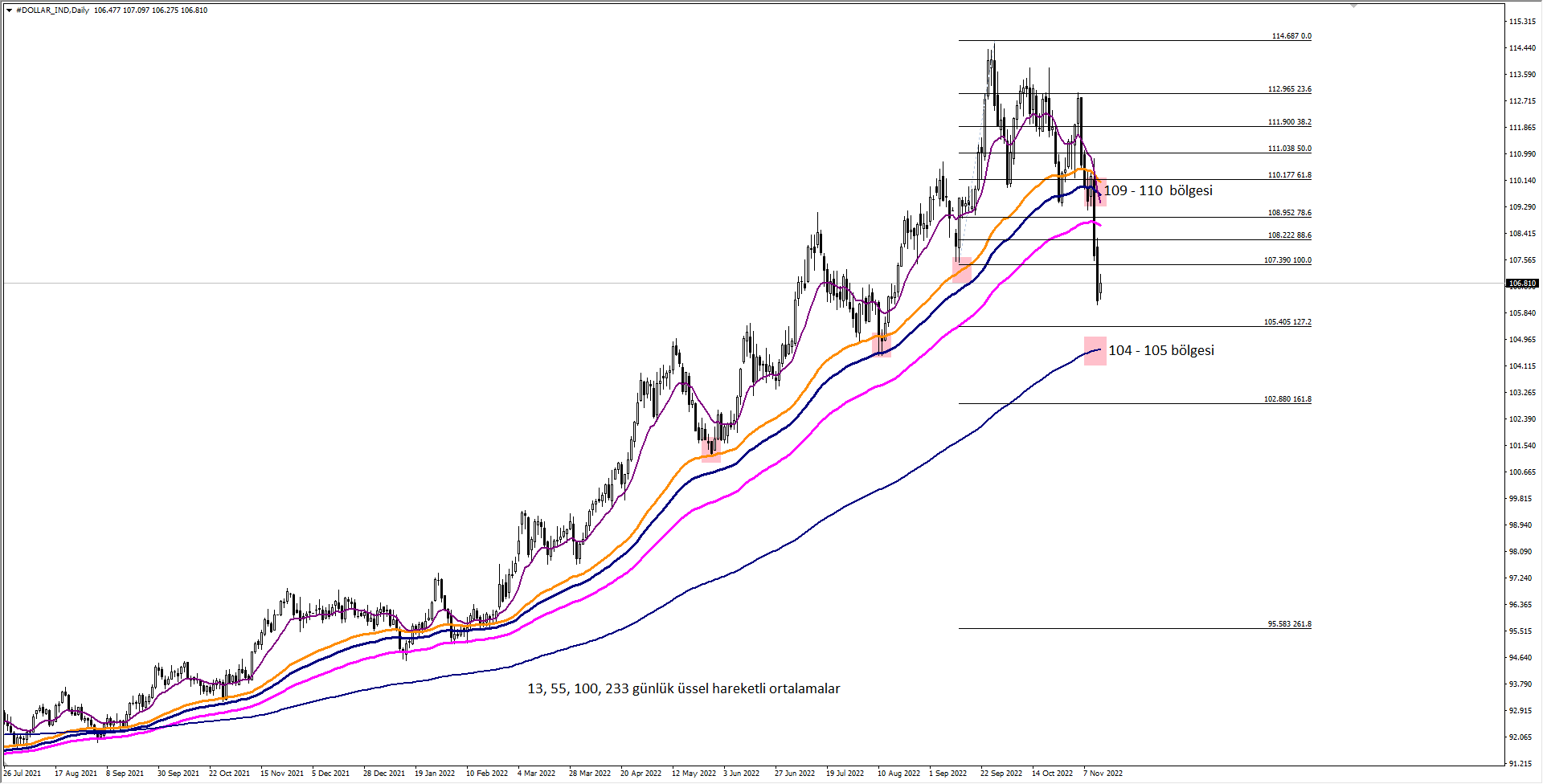

ABD TÜFE verisinin beklenti altında kalması ile birlikte piyasaların Fed faiz artırım konusunda göreceli daha yumuşak tonda faiz aksiyonu gerçekleştireceğine yönelik beklentiler Klasik Dolar Endeksinin 115 seviyesini zirve kabul ederek baskı görme düşüncesine teyit kazandırdı ve bu dönüş ile 106 seviyesine kadar baskılandı.

Dolar Endeksi ve ABD tahvil faiz oranlarında aşağı yönlü hareketler hızlandırınca EURUSD, GBPUSD, Ons Altın, S&P500 endeksinde yukarı yönlü, USDJPY, USDCHF, USDCAD gibi finansal varlıklarda ise aşağı yönlü sert hareketler gözlemledik.

Endeksin gerek doğrudan gerekse dolaylı olarak çoğu varlık fiyatı üzerinde etkili olduğu düşüncesinden yola çıkarak yeni döneme ilişkin endeks tarafında nasıl bir beklenti söz konusudur hususunda ABD ekonomisi – Fed faiz aksiyonu, Euro bölgesi ekonomisi – ECB faiz aksiyonu yakinen takip edilmelidir. Her ne kadar Avrupa Merkez Bankası ECB’nin para politikasına yönelik verdiği kararlar piyasa denkleminde net bir DXY fiyatlaması oluşturmasa da Fed’in faiz aksiyonunda en agresif görünümü geride bıraktığı bir dönemde ECB direksiyonun başına geçecek mi hususu endeks fiyatlama davranışı için dikkatle takip edilmelidir.

-17 Kasım Euro Bölgesi Enflasyon (TÜFE)

-23 Kasım FOMC toplantı tutanaklarının yayınlanması

-30 Kasım ABD Büyüme

-2 Aralık ABD Tarım Dışı İstihdam / İşsizlik Oranı / Ortalama Saatlik Kazançlar

-7 Aralık Euro Bölgesi Büyüme

-13 Aralık ABD Enflasyon (TÜFE)

-14 Aralık Fed Faiz Kararı / Fed Başkanı Powell Konuşması

-15 Aralık ECB Faiz Kararı / ECB Başkanı Lagarde Konuşması

-16 Aralık Euro Bölgesi Enflasyon (TÜFE)

-22 Aralık ABD Büyüme

Yılsonuna kadar takvimsel olarak bilinen kritik gelişmelere yukarıdaki sıralamadan ulaşabilirsiniz. Bu gelişmelere ek olarak Fed ve ECB üyelerinin para politikasına yönelik vereceği mesajlar da dikkatle takip edilmelidir.

CME FedWatch tarafında ABD Merkez Bankası 2022 Aralık toplantısında Fed’e ilişkin beklenti 50 baz puan faiz artışı ile federal fon hedef oranının %4,25 – %4,50 aralığına çıkması şeklindedir. 2023 yılı ilk çeyreğinde de toplamda 50 baz puan artış ile faizin %5,00 eşik bölgesine ulaşması beklenmektedir. Piyasalar bu düşünceyi şu anki fiyatlama içerisinde tuttuğu için mevcut beklentilerde yaşanılacak değişim Dolar Endeksi ve ABD tahvil faiz oranı tarafından yeniden fiyatlama içerisine alabilir. Örneğin faiz artırımda daha agresif bir tutum Dolar Endeksi ve ABD tahvil faiz oranında yükselişi desteklerken, faiz artırım hızının daha da yavaşlaması durumunda Dolar Endeksi ve ABD tahvil faiz oranında düşüş beklenebilir.

+75 ile faiz oranını %2,00 seviyesine çıkartan Avrupa Merkez Bankası tarafında ise piyasa fiyatlama davranışı kısıtlı kalmaktadır. Çünkü %10’un üzerine çıkan Enflasyon ile %2,00 Faiz arasında önemli bir farkın olması, ECB’nin Rusya – Ukrayna süreci / enerji bağımlılığı sebebiyle oluşan ekonomik aktivite bozulmasından kaynaklı faiz aksiyonunda oldukça gecikmeli davranması ve yine mevcut olumsuzluk sebebiyle geleceğe yönelik daha agresif bir tonda reaksiyon veremeyeceği düşüncesi DXY tarafındaki aşağı / EURUSD tarafındaki yukarı etkiyi sınırlandırmakla birlikte EURUSD mevcut faiz artırımını fiyatlama tarafında net bir şekilde yansıtamadı (bakınız yukarıdaki grafik). Yeni dönemde de bu düşünce yatırımcıların aklının bir köşesinde bulunmakla birlikte ECB Başkanı Lagarde piyasaları ikna edebilecek mi hususunda Aralık toplantısı referans olabilir.

Fed’in faiz tonlamasında yeni dönemdeki mesajı, ECB’nin piyasayı ikna edip etmemesi Dolar Endeksi’nin bundan sonraki süreçteki olası fiyatlama davranışını yorumlayabilmek adına önemlidir. Bu açıdan gerek kritik merkez bankaları kararları gerekse bu kararları etkileyecek Enflasyon, Büyüme, İşsizlik gibi önemli ekonomik göstergelerin sonuçları, Fed, ECB üyelerinin açıklamaları yıl sonuna kadar dikkatle takip edilmelidir.

DXY tarafında teorik ve mevcut temel gelişmeleri paylaştıktan sonra artık teknik açıdan nelere dikkat edilmeli sorusuna cevap verebiliriz.

TÜFE verisi sonrasında DXY tarafında oluşan aşağı yönlü baskı kısa vadeli negatif görünümün ön plana çıkmasına olanak tanıdı. Özellikle 55 günlük üssel hareketli ortalamanın bulunduğu 110 seviyesi altındaki seyir 106 seviyesine kadar baskıyı hızlandırdı. Yeni dönemde 55 ve 200 günlük üssel hareketli ortalamalar radarımızda olabilir. Kabaca 110 ve 105 seviyelerinin bu süreçte önemsendiğini, 105 seviyesi altında kalıcı hareketler oluşmadığı müddetçe düşüşlerin sınırlı kalabileceğini, 110 üzerindeki kalıcılık durumunda ise yeniden yükseliş baskısının etkin bir rol oynayabileceğini söyleyebiliriz. Ek olarak 105 seviyesi altındaki kalıcılık burada endeksin daha da alt bölgelere düşebileceğine yönelik ihtimalleri kısa vadeli hızlandırabilir ve ilgili psikolojik 100 dolar seviyesinin konuşulmasına olanak tanıyabilir. Bu senaryo için ECB faiz agresifliğinin piyasa tarafından benimsenmesi, ek olarak Fed’in şahin görünümünde daha da yumuşamaya gitmesi durumunda gündemi meşgul edebileceğini söyleyebiliriz. Aksi takdirde 105 seviyesi ya da 104 – 105 bölgesi endeks için düşüşlerin doygun kalabileceği bir yer olarak dikkate alınabilir.

Uzun vadeli olarak değerlendirdiğimizde ise ana destek yükseliş trendinin alt noktası 100,00 olmakla birlikte 2017 Ocak ve 2019 Mart tarihlerinde direnç olarak kabul edilen ancak 2022 Haziran itibariyle artık destek olarak görülen 103,76 endeksin düşüşlerinin sınırlı kalabileceğini ve yeniden yukarı yönlü çıkışların izlenebileceği bir bölge olarak gündemimizde yer almaktadır. Bu açıdan 100 seviyesi altında kalıcı hareketler izlenmediği müddetçe endeksin 105 – 100 bölgesi içerisinde dip yapma çabası teknik açıdan mümkün kılınmaktadır. Bu senaryoyu geçersiz sayacak en önemli gelişme ise yukarıda yer verdiğimiz ECB faiz agresifliğinin piyasa tarafından benimsenmesi, ek olarak Fed’in şahin görünümünde daha da yumuşamaya gitmesi durumunda gündemi meşgul edebileceğini söyleyebiliriz. Bu temel gelişmenin gerçekleşip gerçekleşmeyeceğine yönelik önümüzde 1 aylık veri seti ve 14 – 15 Aralık tarihlerinde kritik toplantılar söz konusudur. Bu ihtimal zayıf olmakla birlikte hiçbir şeyin kesin olmadığı, haber ve fiyat uyumluluğu ile strateji oluşturulması gerektiği de unutulmamalıdır.

Kaynak: GCM Yatırım- Kudret Ayyıldır

Hibya Haber Ajansı